BRATISLAVA. Miera čerpania programu Prvá pomoc+ klesla z takmer 90 % odhadovaného potenciálu na začiatku pandémie na zhruba dve tretiny koncom roka 2020.

Za nízkou mierou a poklesom miery čerpania môže podľa Národnej banky Slovenska (NBS) stáť nezáujem v dôsledku dostupnosti iných foriem financovania, problémy s platením daní a odvodov, administratívna náročnosť.

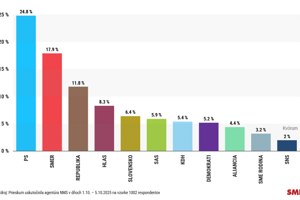

Locdown zasiahol viaceré odvetvia

Koronavírus na Slovensku: Vláda rozširuje pomoc pre cestovný ruch a gastro o 120 miliónov eur (minúta po minúte) Čítajte

Koronavírus na Slovensku: Vláda rozširuje pomoc pre cestovný ruch a gastro o 120 miliónov eur (minúta po minúte) Čítajte Alebo to mohlo byť podľa centrálnej banky rýchle prispôsobenie sa pandemickej situácii a súvisiace obnovenie tržieb.

Rozloženie pomoci na udržanie zamestnanosti v čase a medzi odvetvia je značne rozdielne. Počas prvej vlny pandémie bola obmedzená hospodárska aktivita v celej ekonomike.

Poskytnutá pomoc bola vo vyššom objeme ako koncom roka a smerovala najmä do priemyslu.

Tvrdý lockdown na jar negatívne podľa národnej banky zasiahol najmä priemysel a vybrané segmenty služieb ubytovania, stravovania, dopravy, rekreácie a kultúry.

Zotaveniu priemyslu po prvej vlne dopomohlo oživenie zahraničného dopytu a v relatívne dobrej kondícii sa udržal až do konca roka.

Domáci cestovný ruch a súvisiace služby získali určitú kompenzáciu počas leta, keď vo vyššej miere ako obvykle strávilo obyvateľstvo dovolenku na Slovensku.

Počas jesennej druhej vlny sa k nim opäť pridali služby citlivé na obmedzenie mobility obyvateľstva, ako reštaurácie a stravovanie, ubytovanie, zábava a rekreácia, či kultúra.

Aj podpora sa presunula do najviac postihnutých služieb, ako sú služby cestovného ruchu, ubytovanie a reštaurácie a niektoré segmenty maloobchodu.

Z hľadiska významu sa tak presunula podpora k odvetviam, ktoré sa podľa centrálnej banky menej podieľajú na tvorbe pridanej hodnoty. Presun podpory vidno aj na tom, že podiel veľkých podnikov klesal a rástol podiel malých podnikov.

Čerpanie pomoci nedosiahlo svoj potenciál

To, že sa pomoc v rámci balíka Prvá pomoc+ nečerpala blízko potenciálu, mohli podľa národnej banky spôsobiť rôzne dôvody.

Časť firiem zrejme nemala záujem čerpať pomoc, lebo si mysleli, že ide o krátkodobú záležitosť a mali dostatok vlastných zdrojov.

Časť firiem možno odrádzala byrokracia s tým spojená a časť firiem si jednoducho nemohla požiadať, lebo mali podlžnosti na daniach a odvodoch a nemali dohodnuté splátkové kalendáre.

Možným vysvetlením menšej miery čerpania je podľa banky aj to, že niektorí podnikatelia sa dokázali prispôsobiť zložitej situácii a našli spôsob ako byť aktívni, aby nestratili zákazníkov, a to im v konečnom dôsledku mohlo priniesť viac ako poskytovaná pomoc.

Limitom pre hodnotenie čerpania pomoci voči potenciálu je podľa NBS aj veľká rôznorodosť dosahov na podniky v rámci jednotlivých odvetví a nedostatočné množstvo detailných dát pre presnejší výpočet.

Vypočítaný pokles miery čerpania je spojený s určitou mierou neistoty týkajúcej sa spoľahlivosti. Je zložité úplne presne zachytiť rôzne situácie, do ktorých sa mohli žiadatelia dostať, z čoho vyplýva aj náročnosť nastavenia opatrení, tak aby pokryli čo najviac možností.