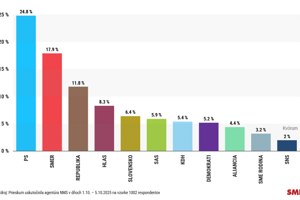

V ostatných rokoch mnohým Slovákom pribudla povinnosť priznať príjmy z kryptomien. Presnejšie, virtuálnych mien, ako sa v daňovej terminológii označujú bitcoin, ether či litecoin.

Na Slovensku je pritom jedno z najvyšších daňových zaťažení krypta v Európe. Zmeniť sa to malo za predchádzajúcej vlády v roku 2023.

Daň z kapitálových príjmov z kryptomien sa mala pre fyzické osoby znížiť na sedem percent, ak by toto aktívum držali dlhšie než jeden rok. Mali sa tiež zrušiť zdravotné odvody, a to bez ohľadu na to, či investor splnil jednoročný časový test.

Novela zákona o dani z príjmov prešla úspešne parlamentom a investori čakali, že do praxe vojde 1. januára 2024. To sa však nestalo.

Pár mesiacov predtým nastúpila štvrtá vláda Roberta Fica (Smer) a jeho koalícia zákon pár dní pred účinnosťou vrátila do pôvodného stavu. Minister financií Ladislav Kamenický (Smer) povedal, že štát „nebude podporovať nejaké špekulatívne investovanie“.

Slovensko je tak z pohľadu zdaňovania krypta neatraktívnou krajinou. Rozdielne je to napríklad v Česku, kde je držanie krypta dlhšie ako tri roky oslobodené od dane z príjmov.

1. Ako sa zdaňuje príjem z kryptomien na Slovensku?

Nákup kryptomien najčastejšie prebieha cez decentralizovanú burzu. Druhou možnosťou sú bitcoinové automaty, v ktorých sa dá kryptomena nakupovať za hotovosť. Nikto tak nezistí, koľko bitcoinov vlastníte. Ak však nákup realizujete prevodom cez bankový účet na decentralizovanú burzu, transakciu vie daňový úrad dohľadať.

Príjem z kryptomien musíte priznať a zdaniť. Ide o ostatný príjem fyzickej osoby podľa §8 zákona o dani z príjmov. Deklaruje sa na ôsmej strane daňového priznania typu B, VIII. oddiel, tabuľka č. 3, riadok 16, ktorý sa volá „príjmy z predaja virtuálnej meny“.

Ako Trump zachraňuje vyčerpané Rusko a pomáha Putinovi? Rubeľ silnie, ruské akcie sú v eufórii Čítajte

Ako Trump zachraňuje vyčerpané Rusko a pomáha Putinovi? Rubeľ silnie, ruské akcie sú v eufórii Čítajte Za príjem fyzickej osoby z predaja kryptomeny sa považujú tri situácie: výmena kryptomeny za tovary alebo služby, výmena kryptomeny za inú kryptomenu a samotný predaj kryptomeny. Špeciálnou kategóriou je ťažba kryptomeny.

Z príjmov z krypta sa platí daň vo výške 19 percent z tej časti príjmov, ktorá nepresiahli 47 537,98 eura, a potom 25 percent nad túto sumu. Ministerstvo financií stanovilo, že k týmto príjmom si nemožno uplatniť nezdaniteľnú časť na daňovníka.